Votez pour un des 3 finalistes au Prix Hainaut horizons – Prix du Développement durable de la Province de Hainaut:

- Coprosain, coopérative d’agriculteurs qui s’engage pour la sauvegarde des goûts du terroir et la santé des consommateurs

- Ecotop, entreprise d’insertion à finalité sociale, spécialisée dans la collecte et la remanufacturation de cartouches d’imprimantes

- La Ferme Delsamme, entreprise de formation par le travail, active dans 5 filières de formation: le maraîchage biologique, l’entretien d’espaces verts, les techniques du spectacle et de l’événementiel, la formation d’ouvriers polyvalents et la restauration-art de la table

Rendez-vous sur: http://www.hainauthorizons.be/

Le législateur belge a apporté certaines modifications au Code de la TVA dont les conséquences ont plus amplement été expliquées par l’administration de la TVA dans sa circulaire n° 2019/C/3 du 25 janvier 2019.

Une des modifications apportées porte sur l’article 53quater, §1er du Code qui impose aux assujettis identifiés à la TVA de communiquer leur numéro de TVA à leurs fournisseurs et à leurs clients.

Problématique à l’égard des travaux immobiliers

Les travaux immobiliers réalisés par un assujetti établi en Belgique au bénéfice d’un client également établi en Belgique, relèvent du régime de l’auto-liquidation prévu à l’article 20 de l’arrêté royal n° 1 du 29 décembre 1992, lorsque ce client est tenu au dépôt d’une déclaration périodique à la TVA.

Les assujettis franchisés ainsi que les assujettis soumis au régime agricole se voient systématiquement attribuer un numéro d’identification à la TVA comprenant les lettre BE. Bien que ces assujettis soient dûment identifiés à la TVA, ces derniers ne sont toutefois pas tenus au dépôt d’une déclaration périodique à la TVA.

Par conséquent, l’obligation de communication du numéro de TVA instaurée par l’article 53quater, §1er (ancien) du Code de la TVA entraine certaines difficultés pour les assujettis qui effectuent des travaux immobiliers notamment au regard de l’application du régime de report de paiement de la TVA. En effet, les travaux immobiliers réalisés au bénéfice des assujettis franchisés et des assujettis soumis au régime agricole (i.e. entreprises agricoles) ne peuvent bénéficier du régime de l’auto-liquidation, dès lors que ces derniers ne sont pas des assujettis déposant.

Modification de l’article 53quater, §1er du Code de la TVA

Afin de faciliter, dans le chef des entrepreneurs, une application correcte du régime de report de paiement de la TVA prévu à l’article 20 de l’arrêté royal n° 1, précité, l’article 53quater, §1er (nouveau) du Code de la TVA, prévoit d’instaurer une interdiction pour les entreprises soumises au régime de la franchise et les entreprises agricoles de communiquer leur numéro de TVA à leur entrepreneur.

L’article 53quater, § 1er (nouveau), du Code de la TVA prévoit également que, sous réserve de collusion entre les parties, l’entrepreneur est déchargé de l’obligation de payer la TVA si l’assujetti franchisé ou l’entreprise agricole concerné communique néanmoins son numéro d’identification à la TVA.

Le recouvrement du montant de la TVA due sera dès lors effectué, conformément à l’article 51bis, §1er, 1°, et 3° du Code de la TVA, à charge de l’assujetti franchisé ou de l’entreprise agricole qui sera resté en défaut de respecter son obligation légale d’abstention de communiquer son numéro de TVA.

Entrée en vigueur

Cette disposition entre en vigueur le premier jour du deuxième mois qui suit la publication de la loi du 30 juillet 2018 au Moniteur belge, soit le 1er octobre 2018.

Le programme France-Wallonie-Vlaanderen: régions françaises et belges qui coopèrent pour effacer la frontière! Le programme de coopération territoriale européenne Interreg France-Wallonie-Vlaanderen s’inscrit dans une volonté de favoriser les échanges économiques et sociaux entre quatre régions frontalières: les Régions Hauts-de-France et Grand Est en France; la Wallonie, la Flandre occidentale et orientale en Belgique. Il vise à associer des compétences communes tout en valorisant les richesses de chaque région concernée, et ce, au bénéfice des populations de la zone.

En 2018, notre programme a été particulièrement innovant en proposant un événement annuel original intitulé: « Mon projet en 180 secondes ». Le 13 décembre dernier, 16 opérateurs ont pris leur courage à deux mains, sont montés sur scène devant un public de plus de 250 personnes pour s’essayer au concept du pitching. Ces candidats ont dû présenter leur projet transfrontalier d’une manière claire, concise et surtout convaincante… Le tout en moins de 180 secondes. Un vrai défi que nos candidats ont relevé avec éloquence. Envie de (re)vivre cette aventure ou de (re)voir les performances de nos candidats? C’est par ici avec cette vidéo aftermovie. Enjoy!

La directive 2016/1065 du Conseil du 27 juin 2016 institue de nouvelles règles de taxation à l’égard de bons d’achat, chèques-cadeaux et autres produits similaires. L’entrée en vigueur de cette directive était à sa publication en 2016 prévue au 1 janvier 2019, obligeant ainsi les Etats membres à transposer ces nouvelles règles en droit national pour le 31 décembre 2018 au plus tard.

L’administration belge de la TVA a récemment publié une liste de FAQ (frequently asked questions) visant à expliciter les nouvelles règles TVA applicables aux bons d’achat et autres bons communément appelés « chèques-cadeaux » (Circulaire 2018/C/127 du 7 décembre 2018).

Cette contribution vous décrit les grands principes du nouveau régime applicable aux bons, sans prétendre aborder l’ensemble des subtilités techniques y relatives en matière de TVA.

« Bons » visés par la nouvelle règlementation

Les « bons » visés sont ceux qui peuvent être utilisés comme moyen de paiement auprès des fournisseurs/prestataires concernés. Ces « bons » ou « chèques-cadeaux » renseignent généralement la nature des biens et/ou des services qui peuvent être obtenus en échange de ceux-ci.

Ne sont donc pas visés, les « bons de réduction » qui se distinguent essentiellement des « bons d’achat » par le fait qu’elles offrent une remise au moment de l’achat tandis que les « bons d’achats » confèrent un droit de recevoir des biens ou des services.

Distinction entre deux types de bons : bons à usage unique (‘Single Purpose Voucher’ – SPV) Vs. bons à usage multiples (‘Multiple Purpose Voucher’ – MPV)

La nouvelle règlementation opère, dans le cadre de l’application des nouvelles règles de taxation, deux types de bons, à savoir :

- Les bons à usage unique qui se rapportent à des biens/services dont le lieu de la livraison et le montant de la TVA sont connus au moment de leur émission (p.ex. chèque-cadeau émis par une enseigne belge de prêt-à-porter) ;

- Les bons à usage multiples qui se rapportent à des biens/services dont le lieu, le traitement TVA ou le taux de TVA ne peuvent être déterminés avec précision (p.ex. les chèques-repas qui peuvent être échangés contre biens taxés à des taux différents).

Esquisse du nouveau régime TVA

Sommaire du régime ancien

Avant le 1er janvier 2019, la remise d’un bon d’achat ou d’un chèque-cadeau n’emportait aucune conséquence sur le plan de la TVA, le bon étant, en ce temps, considéré comme un moyen de paiement, à savoir une opération qui échappe à la TVA.

Ainsi, la TVA devenait exigible au moment où le bon ou le chèque-cadeau était échangé en magasin contre les biens/services concernés.

Exposé des grands principes du nouveau régime TVA

Le régime TVA diffère selon que le bon émis qualifie de ‘bon à usage unique’ ou de ‘bon à usage multiple’.

- Les bons à usage unique

L’émission d’un bon à usage unique rend désormais la TVA due au moment de son émission, puisque toutes les données nécessaires à la détermination du traitement TVA de l’opération sous-jacente sont connues à ce moment.

Par conséquent, la TVA est due sur l’émission du bon dans chaque relation de la chaîne de transaction depuis l’émetteur du bon, agissant en son nom, en passant par un éventuel distributeur jusqu’au consommateur.

En revanche, la TVA n’est pas due au moment de la remise matérielle des biens/prestation effective des services, puisque celle-ci a déjà été collectée au moment de l’émission du bon. En d’autres termes, le bon se substitue aux biens pour les besoins de la TVA.

L’exemple qui suit permet d’illustrer plus clairement ce nouveau principe.

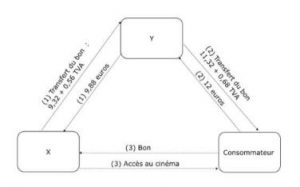

Description

X, exploitant de salles de cinéma établi en Belgique, émet un bon à usage unique (SPV) d’une valeur nominale de 12 euros, octroyant le droit d’accès à son cinéma.

X transfère le bon moyennant 9,88 euros (TVA comprise) à Y, un distributeur établi en Belgique qui agit en son nom propre et qui à son tour transfère le bon au consommateur moyennant 12 euros (TVA incluse).

Le consommateur échange le bon chez X en contrepartie de l’accès au cinéma.

Schéma

Conséquences sur le plan de la TVA

(1) Le transfert du bon par X à Y est soumis au taux de 6 % de la TVA, dans le chef de X. X émet, à cet égard, une facture à Y.

(2) Le transfert du bon par Y au consommateur est soumis au taux de 6 % de la TVA, dans le chef de Y.

(3) X octroie l’accès au cinéma au consommateur, en échange du bon, opération non soumise à la TVA.

Suivant ce principe, X est censé avoir rendu la prestation à Y qui à son tour a rendu la prestation au consommateur final. Aucune prestation n’a lieu dans la relation entre X et le consommateur.

- Les bons à usage multiples

L’émission d’un bon à usage multiple ne rend pas la TVA exigible au moment de son émission, puisque les données nécessaires à la détermination du traitement TVA de l’opération sous-jacente ne sont pas connues à ce moment.

Ainsi, la TVA est due au moment où le bon est échangé contre les biens/services déterminés, ce qui signifie que toutes les ventes successives du bon à usage multiple qui précèdent cet échange échappent à la TVA.

Illustrons ce principe au moyen de l’exemple qui suit :

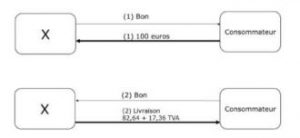

Description

X, une chaîne de supermarchés établie en Belgique, émet un bon à usages multiples d’une valeur nominale de 100 euros.

Le consommateur échange le bon auprès de l’une de ses filiales contre un produit soumis au taux de 21 % de la TVA.

Schéma

Conséquences sur le plan de la TVA

(1) La vente du bon à usages multiples au consommateur n’est pas soumise à la TVA.

(2) La livraison de biens effectuée par X au consommateur, en échange du bon, est soumise au taux de 21 % de la TVA

Vous êtes une PME/TPE? Vous répondez rarement, parfois, souvent à des marchés publics?

Alors ceci vous intéresse!

Hainaut Développement organise des permanences Marchés publics!

Comment ça marche?

- RDV individuel avec une juriste spécialisée en marchés publics

- 1h30 pour poser toutes vos questions

Pourquoi?

- Conseiller les PME et TPE dans leurs démarches liées aux marchés publics

- Aider les entreprises à décrocher de nouveaux marchés

- Répondre à toutes les questions que vous pouvez vous poser sur les marchés publics (le fond, la forme, la rédaction d’une offre, les règles, démarches et procédures,…)

Où et quand :

- Rue Rogier 10 6460 Chimay les 25/02 et 25/03

- Boulevard Initialis, 22 7000 MONS les 18/02 et 11/03

N’hésitez plus, prenez rendez-vous!

ATTENTION: Places limitées – Inscription obligatoire

Info: Amandine BLANQUET – amandine.blanquet@hainaut.be ou +32 65 342 619

Pour ne pas faillir à la tradition, le début de l’année coïncide avec la nouvelle édition de la plaquette « La Province du Hainaut en quelques chiffres », sous forme d’un dépliant reprenant les tableaux de statistiques officielles les plus récentes ainsi qu’une brochure de commentaires et de graphiques permettant une lecture plus aisée.

Les données chiffrées de l’année qui s’achève apportent des éclaircissements sur la situation et l’évolution socio-économique du Hainaut. Population, revenus, emploi, entreprises, PIB, investissements, exportations… sont autant d’informations qui alimentent les réflexions menées par les différents acteurs du territoire hainuyer.

Ces documents s’adressent aux citoyens, aux étudiants, aux chercheurs, aux entrepreneurs et aux décideurs avec comme objectif de susciter les débats, réflexions analytiques, partage d’idées et collaborations sur ces réalités chiffrées.

Ils sont téléchargeables gratuitement

Le Hainaut en quelques chiffres

La Province du Hainaut, territoire de 1 341 645 habitants, a connu une progression de sa population de 3,52 % de 2008 à 2018. Cette croissance est essentiellement due à son solde migratoire positif depuis 2000.

Le revenu moyen par déclaration est de 27 646 euros (ex. 2017 – rev. 2016) pour le Hainaut. Il a augmenté de 27,2 % en 10 ans.

A l’exception des arrondissements de Mouscron, de Mons et de Charleroi, les autres arrondissements ont un revenu moyen par déclaration supérieur à la moyenne hainuyère.

L’emploi salarié dans la Province du Hainaut pour la période allant des mois de juin 2014 à juin 2018 montre une évolution positive de 4,1 %. Ce taux est légèrement inférieur à ceux de la Wallonie (4,3 %), de la Flandre (4,2 %) et de la Belgique (4,5 %).

Le Hainaut compte 95 579 travailleurs indépendants (31/12/17), ce qui représente 31,8 % des travailleurs indépendants wallons et 8,9 % des indépendants belges.

Si le nombre de travailleurs indépendants a augmenté de 2,7 % entre 2016 à 2017, le nombre de travailleurs salariés a lui aussi légèrement augmenté sur cette même période (+ 1,3 %).

Par rapport au taux de 2006, le taux d’emploi du Hainaut a connu une augmentation de 3,4 % (2006/2016 – plus forte augmentation que celui de la Wallonie de la Flandre et de la Belgique). Il reste néanmoins faible puisqu’il est de 54,6 % en 2016. Ce taux d’emploi est inférieur aux taux wallon (57,7 %) et flamand (67,2 %).

Le nombre d’entreprises est de 28 495 en Hainaut (établissements ONSS – 30/06/17). Ces entreprises constituent 32,5 % des entreprises wallonnes et 9,8 % des entreprises belges. Le nombre total de travailleurs* au sein des entreprises hainuyères est de 372 363 (soit 35,3 % des travailleurs wallons et 9,4 % des travailleurs belges).

Le nombre d’entreprises en 2017 est supérieur à celui de 2016 en Hainaut (+ 792 unités soit 2,9 %).

En chiffres absolus, on observe un accroissement constant du PIB hainuyer jusqu’en 2008. L’année 2009 est marquée par une légère diminution (- 2,4 %). En 2010, le PIB repart à la hausse (+ 4,5 %), hausse confirmée en 2011 (+ 4,6 %), en 2012 (+ 1,4 %) et en 2013 (+ 4,2 %). Après la baisse en 2014 (- 0,7 %), il repart à la hausse en 2015 (+ 2,2 %), hausse confirmée en 2016 (+ 2,6 %).

Les exportations représentent, en 2017, un volume de 12,13 milliards d’euros pour le Hainaut. Notre province occupe la première place en Wallonie.

La situation dans les industries manufacturières en 2017 montre que la métallurgie, la chimie, les industries alimentaires, le commerce de gros, la fabrication d’éléments électriques sont les secteurs le plus importants.[1]

Chaque nouvelle année qui arrive apporte son lot de défis. C’est avec l’aide de tous (citoyens, entreprises, pouvoirs publics) que le Hainaut réussira à les relever.

Il est évident que des décisions devront être prises pour assurer l’avenir des générations futures.

C’est en réussissant sa transition que le Hainaut continuera à avancer.

[1] La multiplication des sous-rubriques marquées « confidentiel » par le SPF font que les données d’exportations, d’investissements et de chiffre d’affaires sont sous évaluées.

Dans la presse :

https://www.dailymotion.com/video/x71w9vl

https://www.telemb.be/article/analyses-emplois-chomage-en-province-de-hainaut

https://infolettre.hainaut.be/articles/le-hainaut-en-chiffres-des-embellies-confirmees

![]() La plateforme https://www.cettefoisjevote.eu/ a été lancée récemment par le Parlement européen, en 24 langues. Elle vise à soutenir des dizaines de milliers de volontaires dans tous les Etats membres qui se sont inscrits et engagés à convaincre les citoyens de voter aux élections européennes des 23-26 mai 2019.

La plateforme https://www.cettefoisjevote.eu/ a été lancée récemment par le Parlement européen, en 24 langues. Elle vise à soutenir des dizaines de milliers de volontaires dans tous les Etats membres qui se sont inscrits et engagés à convaincre les citoyens de voter aux élections européennes des 23-26 mai 2019.

Cettefoisjevote.eu est une communauté non partisane, dédiée à sensibiliser l’opinion à la démocratie : » il ne suffit pas d’espérer un avenir meilleur: cette fois, chacun d’entre nous doit prendre sa part de responsabilité. «

Il est donc demandé aux citoyens non seulement de voter mais de faire passer le message et de mobiliser leur famille, leurs amis, leurs voisins, leur communauté pour qu’ils le fassent également.

Les volontaires utilisent les médias sociaux et organisent des évènements afin de promouvoir leur campagne pour la démocratie européenne. Ils réunissent les citoyens et débattent des sujets qui les préoccupent et s’intéressent à l’avenir de l’Europe, sachant que celui-ci sera influencé par le résultat des élections européennes. Vous pouvez rencontrer les volontaires les plus actifs près de chez vous. Tous les évènements à venir organisés en Belgique sont repris sur une carte accessible via le site.

Cette information vous est fournie par votre Centre d’information Europe Direct-Hainaut. http://europedirecthainaut.be N’hésitez pas à le contacter via l’adresse europedirect@hainaut-developpement.be ou par téléphone au n° gratuit 0800/90.274.

![]()

![]()

Lancement du Carrefour européen de la pierre bleue, la plateforme dédiée à la filière transfrontalière franco-belge

Lancement du Carrefour européen de la pierre bleue, la plateforme dédiée à la filière transfrontalière franco-belge

▶️ Bénéficiez gratuitement de votre espace de promotion et boostez votre réseau !