La directive 2016/1065 du Conseil du 27 juin 2016 institue de nouvelles règles de taxation à l’égard de bons d’achat, chèques-cadeaux et autres produits similaires. L’entrée en vigueur de cette directive était à sa publication en 2016 prévue au 1 janvier 2019, obligeant ainsi les Etats membres à transposer ces nouvelles règles en droit national pour le 31 décembre 2018 au plus tard.

L’administration belge de la TVA a récemment publié une liste de FAQ (frequently asked questions) visant à expliciter les nouvelles règles TVA applicables aux bons d’achat et autres bons communément appelés « chèques-cadeaux » (Circulaire 2018/C/127 du 7 décembre 2018).

Cette contribution vous décrit les grands principes du nouveau régime applicable aux bons, sans prétendre aborder l’ensemble des subtilités techniques y relatives en matière de TVA.

« Bons » visés par la nouvelle règlementation

Les « bons » visés sont ceux qui peuvent être utilisés comme moyen de paiement auprès des fournisseurs/prestataires concernés. Ces « bons » ou « chèques-cadeaux » renseignent généralement la nature des biens et/ou des services qui peuvent être obtenus en échange de ceux-ci.

Ne sont donc pas visés, les « bons de réduction » qui se distinguent essentiellement des « bons d’achat » par le fait qu’elles offrent une remise au moment de l’achat tandis que les « bons d’achats » confèrent un droit de recevoir des biens ou des services.

Distinction entre deux types de bons : bons à usage unique (‘Single Purpose Voucher’ – SPV) Vs. bons à usage multiples (‘Multiple Purpose Voucher’ – MPV)

La nouvelle règlementation opère, dans le cadre de l’application des nouvelles règles de taxation, deux types de bons, à savoir :

- Les bons à usage unique qui se rapportent à des biens/services dont le lieu de la livraison et le montant de la TVA sont connus au moment de leur émission (p.ex. chèque-cadeau émis par une enseigne belge de prêt-à-porter) ;

- Les bons à usage multiples qui se rapportent à des biens/services dont le lieu, le traitement TVA ou le taux de TVA ne peuvent être déterminés avec précision (p.ex. les chèques-repas qui peuvent être échangés contre biens taxés à des taux différents).

Esquisse du nouveau régime TVA

Sommaire du régime ancien

Avant le 1er janvier 2019, la remise d’un bon d’achat ou d’un chèque-cadeau n’emportait aucune conséquence sur le plan de la TVA, le bon étant, en ce temps, considéré comme un moyen de paiement, à savoir une opération qui échappe à la TVA.

Ainsi, la TVA devenait exigible au moment où le bon ou le chèque-cadeau était échangé en magasin contre les biens/services concernés.

Exposé des grands principes du nouveau régime TVA

Le régime TVA diffère selon que le bon émis qualifie de ‘bon à usage unique’ ou de ‘bon à usage multiple’.

- Les bons à usage unique

L’émission d’un bon à usage unique rend désormais la TVA due au moment de son émission, puisque toutes les données nécessaires à la détermination du traitement TVA de l’opération sous-jacente sont connues à ce moment.

Par conséquent, la TVA est due sur l’émission du bon dans chaque relation de la chaîne de transaction depuis l’émetteur du bon, agissant en son nom, en passant par un éventuel distributeur jusqu’au consommateur.

En revanche, la TVA n’est pas due au moment de la remise matérielle des biens/prestation effective des services, puisque celle-ci a déjà été collectée au moment de l’émission du bon. En d’autres termes, le bon se substitue aux biens pour les besoins de la TVA.

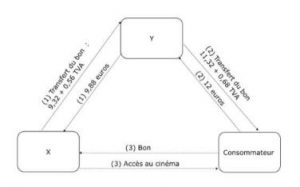

L’exemple qui suit permet d’illustrer plus clairement ce nouveau principe.

Description

X, exploitant de salles de cinéma établi en Belgique, émet un bon à usage unique (SPV) d’une valeur nominale de 12 euros, octroyant le droit d’accès à son cinéma.

X transfère le bon moyennant 9,88 euros (TVA comprise) à Y, un distributeur établi en Belgique qui agit en son nom propre et qui à son tour transfère le bon au consommateur moyennant 12 euros (TVA incluse).

Le consommateur échange le bon chez X en contrepartie de l’accès au cinéma.

Schéma

Conséquences sur le plan de la TVA

(1) Le transfert du bon par X à Y est soumis au taux de 6 % de la TVA, dans le chef de X. X émet, à cet égard, une facture à Y.

(2) Le transfert du bon par Y au consommateur est soumis au taux de 6 % de la TVA, dans le chef de Y.

(3) X octroie l’accès au cinéma au consommateur, en échange du bon, opération non soumise à la TVA.

Suivant ce principe, X est censé avoir rendu la prestation à Y qui à son tour a rendu la prestation au consommateur final. Aucune prestation n’a lieu dans la relation entre X et le consommateur.

- Les bons à usage multiples

L’émission d’un bon à usage multiple ne rend pas la TVA exigible au moment de son émission, puisque les données nécessaires à la détermination du traitement TVA de l’opération sous-jacente ne sont pas connues à ce moment.

Ainsi, la TVA est due au moment où le bon est échangé contre les biens/services déterminés, ce qui signifie que toutes les ventes successives du bon à usage multiple qui précèdent cet échange échappent à la TVA.

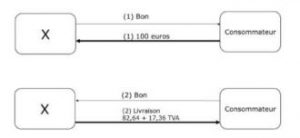

Illustrons ce principe au moyen de l’exemple qui suit :

Description

X, une chaîne de supermarchés établie en Belgique, émet un bon à usages multiples d’une valeur nominale de 100 euros.

Le consommateur échange le bon auprès de l’une de ses filiales contre un produit soumis au taux de 21 % de la TVA.

Schéma

Conséquences sur le plan de la TVA

(1) La vente du bon à usages multiples au consommateur n’est pas soumise à la TVA.

(2) La livraison de biens effectuée par X au consommateur, en échange du bon, est soumise au taux de 21 % de la TVA