la Cour de Justice de l’Union européenne clarifie les choses !

La Cour de justice de l’Union européenne a récemment rendu un arrêt dans lequel elle apporte un éclairage important sur l’interprétation d’une des conditions auxquelles est subordonné le régime simplifié des opérations triangulaires (C-580/16, Firma Hans Bühler du 19 avril 2018).

Les opérations triangulaires – principe

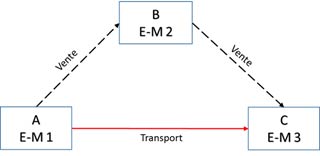

Les opérations triangulaires se caractérisent par l’intervention de 3 opérateurs, établis et/ou identifiés à la TVA dans trois États membres différents, dans le cadre d’une livraison dont les biens sont expédiés par le premier opérateur (A) à destination du troisième opérateur (C).

Dans cette configuration, le premier opérateur (A) établi dans l’Etat membre 1 vend des biens au deuxième opérateur (B) établi dans l’Etat membre 2, qui revend à son tour les mêmes biens au troisième opérateur (C) établi dans l’Etat membre 3.

Une telle opération se compose donc de deux ventes successives qui sont liées entre elles par un seul transport.

Schéma

Bref rappel des conséquences induites par une opération triangulaire

Face à une opération triangulaire, il importe de déterminer à quelle relation contractuelle (i.e. vente) il y a lieu d’imputer le transport, dès lors que seule une des deux ventes est susceptible de qualifier de livraison intracommunautaire de biens.

Les conséquences d’une opération triangulaire s’analysent exclusivement dans le chef de l’opérateur (B) qui, suivant les règles ordinaires de localisation et de redevabilité en matière de TVA, devrait, en principe, soit s’identifier à la TVA dans l’Etat membre du départ du transport des biens (EM 1), soit dans celui d’arrivée du transport des biens (EM 2), selon que le transport soit imputable à la seconde relation (i.e. B-C) ou à la première relation (i.e. A-B).

Le régime simplifié applicable aux opérations triangulaires

La directive TVA européenne a instauré une mesure de simplification, en son article 141, qui ne trouve à s’appliquer que si le transport est imputable à la relation (A-B) et dont l’objectif est de soulager l’opérateur B d’une opération triangulaire, des obligations déclaratives qui pourraient peser sur lui dans l’Etat membre d’arrivée des biens.

Le bénéfice de cette mesure n’est accordé que si les conditions cumulatives suivantes sont rencontrées :

- L’opérateur B est un assujetti qui n’est pas établi dans l’Etat membre 3 mais identifié à la TVA dans un autre Etat membre ;

- L’opérateur B acquiert les biens dans l’Etat membre 3 pour les besoins d’une livraison subséquente de ces biens effectuée dans ce même État membre ;

- Les biens ainsi acquis par l’opérateur B dans l’Etat membre 3 sont directement expédiés ou transportés à partir d’un État membre autre que celui à l’intérieur duquel il est identifié à la TVA et à destination de la personne pour laquelle il effectue la livraison subséquente ;

- L’opérateur C est un autre assujetti, ou une personne morale non assujettie, identifiés à la TVA dans l’Etat membre 3 ;

- L’opérateur C visé au point d) a été désigné, conformément à l’article 197, comme redevable de la taxe due au titre de la livraison effectuée par l’opérateur B qui n’est pas établi dans l’État membre dans lequel la taxe est due (i.e. Etat membre 3) ».

La Cour de justice de l’Union européenne s’est prononcée sur la portée de la condition évoquée à la lettre c).

L’éclairage apportée par la Cour de Justice de l’Union européenne

Nous étions nombreux à interpréter la condition évoquée à la lettre c) ci-avant comme n’étant pas rencontrée lorsque l’opérateur B disposait d’une identification à la TVA dans l’Etat membre 1, le libellée de cette condition pouvant effectivement être comprise en ce sens.

Toutefois, la Cour de Justice de l’Union européenne nous apprend que cette condition doit être interprétée au regard du but poursuivi par le régime de simplification prévue à l’article 141 de la directive 2006/112/CE qui est d’éviter à l’opérateur B qui intervient dans le cadre d’une opération triangulaire d’avoir à satisfaire des obligations déclaratives dans l’Etat membre 3.

Après un raisonnement étayé de considérations relativement techniques, la Cour de Justice confirme que l’on ne saurait refuser le bénéfice du régime simplifié à l’opérateur B réalisant une acquisition dans les conditions prévues à l’article 141 de la directive TVA au seul motif que cet assujetti est également identifié à la TVA dans l’État membre de départ de l’expédition ou du transport intracommunautaire, toutes autres conditions étant remplies par ailleurs.

Conclusion

Cet arrêt permet une fois pour toute de clore la discussion sur la portée de la condition évoquée au point c) ci-avant et laisse, pour les sociétés impliquées dans des opérations triangulaires, la possibilité d’entrevoir la mise en œuvre de (nouveaux) schémas de transactions sous le régime simplifié.

Source: TVA Alternative